Noruega no era el único país que pretendía resolver este problema. En 2015, la Organización para la Cooperación y el Desarrollo Económico (OCDE) publicó un informe con el título “Abordar los retos fiscales de la economía digital”, en el que recomendaba reasignar la responsabilidad de la recaudación del IVA a los proveedores no residentes y a las plataformas digitales. Australia y Nueva Zelanda fueron los primeros países que probaron este concepto unos años después, y Noruega siguió su ejemplo. El 1 de enero de 2020, Noruega dio el primer paso para aplicar este concepto, ya que todos los alimentos y los productos comestibles, los productos sujetos a impuestos especiales y los productos restringidos quedaron exentos de la norma de minimis y pasaron a estar sujetos a declaración y tributación independientemente de su valor. En abril de 2020 se dio el segundo paso: los tipos de productos restantes pasaron a estar sujetos a impuestos independientemente de su valor.

Se suprimió la norma de minimis, y al mismo tiempo se puso en marcha el régimen del IVA en el comercio electrónico (VOEC, por sus siglas en inglés). Con el régimen VOEC, las plataformas de venta online extranjeras estaban obligadas a seguir un sistema simplificado de registro y notificación. Las plataformas han de recaudar el IVA sobre las ventas inferiores a 3.000 NOK (unos 275 USD) y pagar el IVA recaudado cada trimestre a la Administración Tributaria de Noruega. Para conseguir que la logística fuera fluida y animar a las empresas logísticas a no imponer tasas administrativas, solo se exigía una notificación simplificada con requisitos de datos limitados y sin declaración aduanera ordinaria para los productos objeto del régimen VOEC.

Sin embargo, el programa VOEC no supuso un éxito inmediato, y muchos envíos pequeños seguían llegando bajo el antiguo programa. Para evitar el atasco de los productos de bajo valor que no se importaban según el régimen VOEC, se aplicó un acuerdo intermedio para los productos de bajo valor que se enviaban a particulares (B2C, por sus siglas en inglés). Como medida temporal, los envíos pequeños con un valor inferior a 350 NOK también quedaron exentos de la obligación de presentar una declaración aduanera. El 1 de enero de 2024 se completó la supresión total de la norma de minimis.

Aplicación del régimen VOEC

Noruega fue el primer país europeo que diseñó un sistema general para la tributación de los productos de bajo valor de los comerciantes a los consumidores, de conformidad con las directrices de la OCDE para el IVA en el comercio internacional. El diseño del régimen VOEC simplificado se ajusta plenamente a las directrices de la OCDE, y en él se subraya la importancia de minimizar la complejidad para facilitar el cumplimiento.

Noruega puso en marcha un sistema de recaudación del IVA dirigido a las plataformas de comercio electrónico y las tiendas en línea extranjeras, a fin de lograr una mayor igualdad de condiciones en materia fiscal. Como se ha mencionado anteriormente, con el VOEC las plataformas en línea son las responsables del cálculo del IVA en el momento de la venta, y recaudan el IVA en nombre de la Administración Tributaria noruega. Desde 2020, las plataformas de comercio electrónico y las tiendas en línea extranjeras pueden registrarse en el régimen VOEC para vender productos de bajo valor a los consumidores noruegos y recaudar el IVA cuando los particulares compran en ellas.

La Administración Tributaria Noruega gestiona el régimen VOEC, y las plataformas de comercio electrónico y las tiendas en línea deben registrarse ante ella antes de poder recaudar el IVA. El registro es obligatorio cuando la facturación con destinatarios noruegos supere las 50.000 NOK (unos 4.600 USD), pero también puede realizarse de manera voluntaria. La Aduana Noruega se encarga del control de las mercancías y de las declaraciones simplificadas.

El régimen VOEC se aplica a los productos para uso privado con un valor de hasta 3.000 NOK. El límite del valor se aplica a cada artículo. El cliente puede adquirir tantos artículos como desee y recibirlos en un mismo paquete, siempre que el valor de cada uno de ellos sea inferior a 3.000 NOK y esté destinado a un uso privado. Los productos alimenticios y los bienes sujetos a restricciones de importación o impuestos especiales no están cubiertos por el régimen VOEC.

Procedimientos aduaneros simplificados

A fin de facilitar el cumplimiento, los productos gestionados en el marco del régimen VOEC están exentos de derechos de aduana y se benefician de procedimientos aduaneros simplificados. Para despachar los envíos bajo el régimen VOEC, los transportistas han de presentar un conjunto de datos simplificado que incluya el número VOEC, el código de mercancía según el arancel aduanero, el número de envío del transportista y el valor de las mercancías en coronas noruegas (excluyendo el IVA), los gastos de envío y los costes del seguro. Esta información se entregará al mismo tiempo que la notificación y los datos obligatorios al llegar al destino en el territorio aduanero. De acuerdo con esta información, la Aduana analiza los datos para comprobar que las mercancías cumplen las condiciones del VOEC, realiza una evaluación de riesgos y pide al transportista que presente las mercancías para su inspección, si es necesario.

Facilidad y eficacia para los usuarios finales

Uno de los efectos del programa VOEC es que el usuario final tiene la sensación de que comprar a través de la plataforma de comercio electrónico resulta fácil y eficaz. Las plataformas de comercio electrónico y las tiendas en línea recaudan el IVA, por lo que cabe esperar que los envíos crucen la frontera con más rapidez y que la empresa de transporte reduzca o elimine las tasas administrativas que suele cobrar a los consumidores. Con este régimen se pretende proporcionar a las plataformas de comercio electrónico y a las tiendas en línea una ventaja razonable en comparación con las plataformas no registradas que no se benefician del programa VOEC.

Implementación gradual

Noruega ha aplicado un enfoque gradual, con el que los proveedores extranjeros se pueden adaptar progresivamente a la nueva normativa durante un periodo de implementación de casi cuatro años. A lo largo de este periodo, Noruega ha mantenido un amplio diálogo con las partes interesadas, tanto del lado de los proveedores como del sector logístico. La Administración Tributaria Noruega y la Aduana Noruega colaboran desde hace varios años para informar a las plataformas de comercio electrónico, los transportistas y los consumidores noruegos acerca de la aplicación del régimen VOEC y los cambios resultantes. Ha habido reuniones de trabajo con los transportistas, reuniones digitales con las plataformas de comercio electrónico en línea y grandes campañas de información a través de los sitios web públicos y las redes sociales para llegar a los consumidores. Uno de los mayores retos ha sido lograr que la información llegue a toda la cadena de partes interesadas, para facilitar correctamente la información necesaria sobre los productos sujetos al VOEC.

Noruega aplicó varias medidas temporales en previsión de posibles dificultades en la aplicación. Desde entonces, estas exenciones se han ido quitando gradualmente. En 2024 se eliminó por fin la exención temporal del despacho de aduana para todas las mercancías con un valor inferior a 350 NOK. Ese mismo año también desapareció la opción de proporcionar información en papel sobre los envíos sujetos al VOEC; ahora ha de hacerse en formato digital.

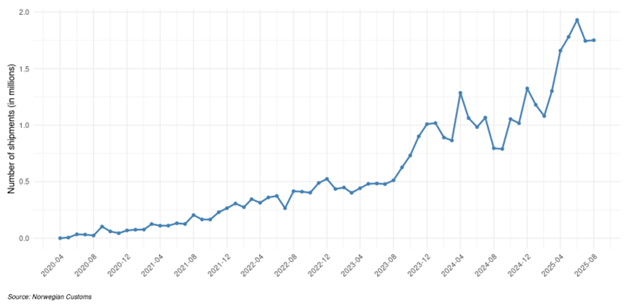

Han pasado cinco años tras la introducción del régimen VOEC. Ahora es muy conocido y las partes interesadas relevantes lo han integrado en la cadena logística. Al mismo tiempo, su ámbito de aplicación está aumentando significativamente, especialmente desde el otoño de 2023. Hoy hay alrededor de 1,75 millones de envíos mensuales sujetos al VOEC. Esto significa que aproximadamente el 80 % del total de envíos para destinatarios privados con un valor inferior a 3.000 NOK se benefician del régimen VOEC.

Modos alternativos de declaración de mercancías de bajo valor

De acuerdo con la Ley de Circulación de Mercancías de Noruega, todos los envíos están sujetos a la obligación de notificar y aportar información al llegar al destino en el territorio aduanero. Esto también se aplica a los productos de bajo valor, independientemente del régimen que se utilice para la importación.

Los envíos de bajo valor a destinatarios privados en Noruega pueden gestionarse de diferentes maneras. La mayor parte de estas mercancías se trata de acuerdo con el régimen VOEC. En estos casos, los datos necesarios se entregan al mismo tiempo que la notificación y los datos obligatorios al llegar al destino en el territorio aduanero, y las mercancías pueden entregarse al destinatario inmediatamente.

Si el proveedor extranjero no está registrado en el régimen VOEC, las mercancías han de declararse. En estos casos, el destinatario tiene que pagar el IVA y posiblemente los derechos de aduana cuando las mercancías lleguen a Noruega. Además, es habitual que el transportista cobre una tasa por el tratamiento aduanero. Si las mercancías no están sujetas a restricciones ni a impuestos especiales, con frecuencia es posible declararlas mediante un régimen simplificado con un conjunto de datos reducido. De lo contrario, habrá que presentar una declaración completa.

Desafíos identificados

Uno de los principales retos en la gestión aduanera del comercio electrónico es la calidad de los datos. Los envíos de bajo valor solían estar sujetos a menos requisitos de datos para garantizar un flujo rápido y eficiente de mercancías. Por eso ha sido difícil introducir requisitos para la presentación de datos y hacer que los proveedores e intermediarios extranjeros proporcionen datos suficientes y correctos sobre las mercancías a las autoridades aduaneras a lo largo de toda la cadena logística. Desde enero de 2024 es obligatorio comunicar digitalmente a la Aduana la información sobre los envíos sujetos al VOEC antes o, a más tardar, en el momento del atravesar la frontera. La obligación de presentar datos digitales contribuye a la estandarización de la información y a una mejor calidad de los datos, lo que hace que las mercancías se manipulen correctamente, y al mismo tiempo se da la oportunidad a las aduanas para que lleven a cabo mejores análisis de riesgos antes de que lleguen las mercancías.

Otro reto es encontrar el equilibrio entre la simplificación y el control. Para garantizar un nivel de control adecuado, ha sido importante configurar el sistema de manera que permita que las aduanas reciban la información necesaria antes de que las mercancías crucen físicamente la frontera. Es necesario proporcionar cierta información que muestre que se cumplen las condiciones a fin de saber qué productos pueden acogerse al régimen VOEC. Al mismo tiempo, es importante garantizar un flujo fluido y eficiente de esta enorme cantidad de mercancías de bajo valor.

Un tercer reto es el riesgo de la doble imposición. Si el número VOEC no aparece en los archivos de datos enviados, se ha de cumplimentar una declaración normal. En estos casos, el consumidor tendrá que pagar el IVA dos veces y, según la normativa, la plataforma de venta deberá reembolsar el IVA. Pero las plataformas no siempre lo hacen, o pueden pedirle al consumidor información de la que carecen. Por eso se ha subrayado la importancia de la buena calidad de los datos en la comunicación con las partes interesadas.

Evaluación y mejora continuas

Aunque al principio surgieron algunas dificultados, las autoridades noruegas consideran que el régimen está mejorando poco a poco y que funciona según lo previsto.

Noruega sigue evaluando y, en caso necesario, perfeccionando el marco normativo para responder a los retos que surgen con las importaciones del comercio electrónico. La Administración Tributaria Noruega y la Aduana Noruega colaboran estrechamente en el régimen VOEC, incluyendo las cuestiones relacionadas con las propinas, el riesgo y el control, con el objetivo común de que aumente el cumplimiento de las plataformas de comercio electrónico.

Noruega es uno de los signatarios del Espacio Económico Europeo (un mercado único homogéneo formado por los Estados miembros de la UE e Islandia, Liechtenstein y Noruega). Por ello también sigue de cerca la situación en la UE, como la propuesta de reforma aduanera y los debates más amplios sobre el comercio electrónico seguro y sostenible.