En el Sistema Armonizado (SA) hay muchas expresiones o fórmulas con las que se establece un vínculo entre las mercancías y su uso. Estas “fórmulas de conexión” hacen que la clasificación de las mercancías sea más compleja, ya que no siempre están bien definidas y a veces la diferencia entre ellas no está clara. En este artículo proponemos conservar únicamente algunos términos bien definidos y sustituir aquellos que sean demasiado vagos o ambiguos.

La cuestión de la materia frente al uso

En las partidas y subpartidas del SA se suele hacer referencia a una materia o sustancia para describir las mercancías, y en algunas también se menciona su uso, para lo que se utilizan numerosas fórmulas. Estas “fórmulas de conexión” se encuentran prácticamente en todo el texto de los códigos del SA, así como en las notas legales y las notas explicativas (NE) del SA. Este artículo se centra únicamente en su uso en los códigos del SA.

Utilización exclusiva

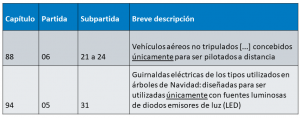

Algunas fórmulas son excluyentes y utilizan términos como “únicamente”.

La expresión “exclusiva o principalmente” también se utiliza para transmitir la idea de un uso casi exclusivo.

En 2018, un tribunal israelí hubo de resolver una disputa entre la autoridad aduanera y un importador, y dictaminó que los monitores equipados con un conector HDMI (High-Definition Multimedia Interface) eran del tipo “utilizado principal o exclusivamente” con ordenadores. Por tanto, en la sentencia se rechazó la reclamación de la Aduana, que sostenía que los monitores no estaban destinados a utilizarse únicamente con ordenadores.[1].

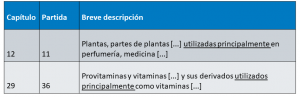

Utilización principal

Aparte de la expresión “exclusiva o principalmente”, en algunas descripciones se utilizan los términos “utilizado principalmente”.

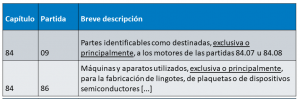

Uso especial

Algunos productos se caracterizan por cumplir una función o un fin específicos.

Esta forma de redactar ha puesto en aprietos en varias ocasiones a los tribunales israelíes, que a veces han tomado decisiones contradictorias. Los tribunales han debatido el significado de dichos términos y se han planteado si implican un uso exclusivo, principal o de otro tipo.

Las sentencias siguientes, que se basan en la nomenclatura israelí de mercancías de 7 u 8 dígitos, muestran claramente el problema:

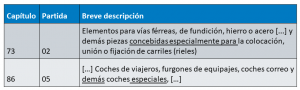

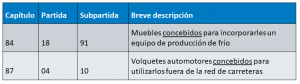

Concebido

El término “concebido” hace referencia al concepto de una fabricación intencionada, a la idea de un uso previsto o planificado, pero no se refiere a un uso exclusivo, primario o de otro tipo.

Uso previsto

El concepto del uso previsto puede asimilarse a la idea de que un producto esté “destinado o diseñado” para una utilización específica. El Tribunal de Justicia de la Unión Europea (TJUE) aplica el concepto del uso previsto para clasificar las mercancías en algunos casos, mientras que en otros no lo tiene en cuenta[8]. Dado que la idea de intención que subyace a la expresión “uso previsto” puede ser subjetiva, puede resultar igual de problemático utilizarla para clasificar un producto.

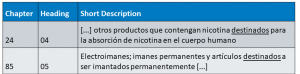

Otras variantes que hacen referencia a la utilización

En el SA se recurre a otras fórmulas como “de cualquier clase utilizados” o “utilizables”.

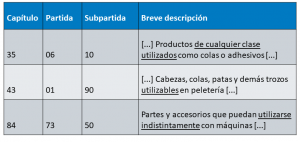

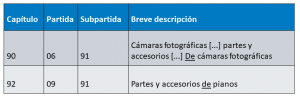

De los tipos utilizados y de las especies utilizadas

En la vida cotidiana, las expresiones “del tipo” o “de la especie” no hacen referencia a la idea de un uso principal o especial.[9].

En 1998, un tribunal dictaminó que una máquina que no podía utilizarse para vender billetes de autobús en el momento de la importación, y en la que sólo había que realizar simples ajustes para poder utilizarla con ese fin, había de clasificarse como máquina “del tipo utilizado para vender billetes de autobús”.

Otras variantes

Para establecer el vínculo a veces se utilizan preposiciones simples como “de” o “para”. No indican una utilización exclusiva, principal, especial o precisa. Si el producto se puede utilizar para el fin previsto, se puede clasificar con la descripción en cuestión.

En 2007, un tribunal decidió que, para poder clasificarse en la subpartida de “máquinas y aparatos electrónicos […] de televisión”, los productos en cuestión debían poder utilizarse para la televisión sin que fuera necesario demostrar que se trataba de un uso exclusivo o principal[10]. La decisión fue recurrida y en 2009 el Tribunal de Apelación confirmó la sentencia del primer tribunal.

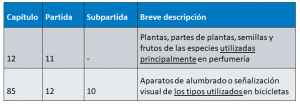

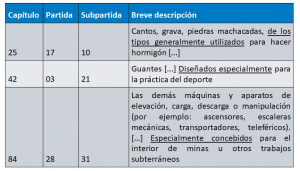

Fórmulas más complejas

Algunas fórmulas de las que se utilizan en el SA son más complejas, como por ejemplo: “de los tipos generalmente utilizados” y “especialmente concebidos”. Cabe plantearse qué lógica siguieron los autores del SA cuando decidieron añadir adverbios como “generalmente” o “especialmente”, dado que estos no aportan mucha claridad, sino que más bien añaden una capa de complejidad.

El SA debería tener menos fórmulas de este tipo… o ninguna

El problema de las fórmulas que se utilizan en el SA para establecer un vínculo entre los productos y su utilización es que estas expresiones no siempre están definidas de manera precisa y que la diferencia entre unas y otras no siempre queda clara. Además, en algunas subpartidas se incluyen al menos dos de estas fórmulas, una en el texto de la partida y otra en la subpartida. Los importadores no sólo van a tener que contratar a contables, abogados y agentes de aduanas, sino también a lingüistas, para asegurarse de cumplir la normativa.

En este artículo se invita a las administraciones aduaneras que han ratificado el Convenio del SA a reducir el número de formulas de conexión a tres grupos, como se indica a continuación:

La tecnología avanza rápidamente y cada día se inventan nuevos productos, muchos de los cuales tienen múltiples usos. Por tanto, se podría plantear la cuestión de si, en 2024, sigue habiendo mercancías destinadas a ser utilizadas exclusivamente para uno u otro fin.

A falta de una solución mejor, y dado que las “fórmulas de conexión” son bastante subjetivas, la OMA podría plantearse la supresión de cualquier referencia al uso de las mercancías y limitarse a aplicar un método estrictamente descriptivo.

Para más información

Las cuestiones planteadas en este artículo se abordan con más detalle en el World Customs Journal (WCJ): Wagner, O. (2023). The connection formula in classifying goods under the Harmonized System (HS) Convention

[1] H.Y. Electronics and Components Ltd contra el Estado de Israel, 2018. Expediente n° 57133-11-12.

[2] Iturit Communication Services contra el Estado de Israel, 1997. Expediente n° 2512/93.

[3] AutoPart Ltd contra el Estado de Israel, 2001. Expediente n° 1503/00/93.

[4] Tam. A.S. Industries Ltd contra el Estado de Israel, 2009, 2011. Expediente n° 2285/09.

[5]Filt Air Ltd contra el Estado de Israel, 2015, 2017. Expedientes n° 2846-10-12 y 5676-12-15.

[6] Hot Telecom Limited Partnership contra el Estado de Israel, 2021. Expediente n° 2670-08-15.

[7] Amit Frozen Pastry (2003) contra el Estado de Israel, 2023. Expediente n° 43468-12-21.

[8] “El TJUE también recurre al criterio del “uso previsto” en sus decisiones interpretativas en virtud de la Norma 1. El Tribunal alega que estos criterios son demasiado subjetivos: no suponen características intrínsecas de las mercancías, de modo que las autoridades aduaneras no pueden utilizarlos en el momento de la importación.” Vermulst, E.A. EC Customs Classification Rules: Should Ice Cream Melt? 15 Mich. J. Int’l 1241, 1994. pp. 1271, 1282, 1283. https://repository.law.umich.edu/cgi/viewcontent.cgi?article=1556&context=mjil. Traducción de la OMA

[9] “Para ser clasificadas en una partida arancelaria, las importaciones han de poder utilizarse con las mercancías de la lista o ser adecuadas para utilizarse con ellas, pero no es necesario demostrar su uso principal o su utilización real”. Irish, M., Objectivity and Statutory Interpretation: End Use in the Canadian Customs Tariff (2008) 46 Can YB Intl L 3-53. páginas 27, 28. https://papers.ssrn.com/sol3/Delivery.cfm/SSRN_ID2055329_code1086652.pdf?abstractid=2055329&mirid=1. Traducción de la OMA

[10] Bi-Sat Ltd contra el Estado de Israel, 2007, 2009. Expediente n° 15119/03. 3507/07.