La Norvège n’était pas la seule à chercher une solution à ce problème. En 2015, l’Organisation de coopération et de développement économiques (OCDE) a publié son rapport intitulé Relever les défis fiscaux posés par l’économie numérique dans lequel elle recommandait de faire peser la responsabilité de la collecte de la TVA sur les fournisseurs non résidents et les plateformes numériques. L’Australie et la Nouvelle-Zélande ont été les premiers pays à tester ce concept quelques années plus tard, et la Norvège leur a emboîté le pas. Le 1er janvier 2020, la Norvège a franchi une première étape, en supprimant le seuil de minimis pour tous les produits alimentaires et comestibles, les biens soumis à des droits d’accise et les biens soumis à des restrictions, qui devaient dès lors être déclarés et taxés peu importe leur valeur. Elle a franchi la deuxième étape en avril 2020, en faisant la même chose pour tous les autres types de marchandises.

Parallèlement à la suppression du seuil de minimis, le pays a instauré le régime de TVA sur le commerce électronique (VOEC), qui obligeait les plateformes étrangères de vente en ligne à suivre un régime simplifié d’enregistrement et de déclaration. Les plateformes doivent percevoir la TVA sur les ventes d’une valeur inférieure à 3 000 NOK (environ 275 USD) et verser trimestriellement la TVA perçue à l’administration fiscale norvégienne. Pour faciliter la logistique et encourager les entreprises de logistique à ne pas facturer des frais administratifs, les marchandises relevant du régime VOEC doivent seulement faire l’objet d’une notification simplifiée, assortie d’exigences limitées quant aux données à fournir, sans déclaration en douane ordinaire.

Cependant, le régime VOEC n’a pas connu un succès immédiat, et de nombreux petits envois ont continué à être traités selon l’ancien régime. Pour éviter tout engorgement avec les marchandises de faible valeur qui n’étaient pas importées dans le cadre du régime VOEC, des modalités intermédiaires ont été mises en place pour les marchandises de faible valeur envoyées à des particuliers (B2C). À titre de mesure temporaire, les petits envois d’une valeur inférieure à 350 NOK ont également été exemptés de l’obligation de déclaration en douane. Le seuil de minimis a finalement été totalement supprimé le 1er janvier 2024.

Mise en œuvre du régime VOEC

La Norvège a été le premier pays d’Europe à concevoir un système général de taxation des marchandises de faible valeur vendues par des commerçants à des consommateurs, conformément aux lignes directrices de l’OCDE sur la TVA dans le commerce international. Le régime simplifié VOEC suit de près les lignes directrices de l’OCDE, qui insiste sur le fait qu’il faut simplifier au maximum le système pour faciliter le respect des règles.

Pour rendre les choses plus équitables sur le plan fiscal, la Norvège a mis en place un système de perception de la TVA destiné aux plateformes de commerce électronique et aux boutiques en ligne étrangères. Comme expliqué plus haut, le régime VOEC impose aux plateformes en ligne de calculer la TVA au moment de la vente et de percevoir cette taxe pour le compte de l’administration fiscale norvégienne. Depuis 2020, les plateformes de commerce électronique et les boutiques en ligne étrangères peuvent s’inscrire au régime VOEC pour vendre des marchandises de faible valeur aux consommateurs norvégiens et percevoir la TVA lorsqu’elles vendent à des particuliers.

Le régime VOEC est géré par l’Administration fiscale norvégienne, et les plateformes de commerce électronique et les boutiques en ligne doivent s’y inscrire avant de pouvoir percevoir la TVA. L’inscription est obligatoire lorsque le chiffre d’affaires réalisé auprès de destinataires norvégiens dépasse 50 000 NOK (environ 4 600 USD), mais les entreprises peuvent aussi s’y inscrire volontairement en dessous de ce chiffre. Le contrôle des marchandises et les déclarations simplifiées relèvent de la responsabilité de la Douane norvégienne.

Le régime VOEC s’applique aux marchandises destinées à un usage privé dont la valeur ne dépasse pas 3 000 NOK. Cette limite de valeur s’applique à chaque article. Le client peut acheter autant d’articles qu’il le souhaite et les faire expédier dans le même colis, à condition que chacun d’entre eux ait une valeur inférieure à 3 000 NOK et soit destiné à un usage privé. Les denrées alimentaires et les marchandises soumises à des restrictions à l’importation ou à des droits d’accise ne sont pas couvertes par le régime VOEC.

Procédures douanières simplifiées

Pour faciliter le respect des règles, les marchandises traitées dans le cadre du régime VOEC sont exonérées de droits de douane et font l’objet de procédures douanières simplifiées. Pour dédouaner les envois VOEC, les transporteurs doivent fournir un ensemble de données simplifié comprenant le numéro VOEC, le code des marchandises selon le tarif douanier, le numéro d’expédition du transporteur et la valeur des marchandises en couronnes norvégiennes, hors TVA, frais d’expédition et frais d’assurance. Ces informations doivent être fournies à l’arrivée à destination sur le territoire douanier. Sur la base de ces informations, les douanes analysent les données afin de s’assurer que les marchandises répondent aux conditions du régime VOEC, procèdent à une évaluation des risques et demandent au transporteur de présenter les marchandises pour inspection si nécessaire.

Simple et efficace pour les utilisateurs finaUX

L’un des effets du régime VOEC est que les achats effectués sur les plateformes de commerce électronique sont simples et efficaces pour l’utilisateur final. Étant donné que les plateformes de commerce électronique et les boutiques en ligne collectent la TVA, on peut s’attendre à ce que les envois franchissent la frontière plus rapidement et à ce que la société de transport diminue ou supprime les frais administratifs qu’elle facture habituellement aux consommateurs. Ce régime vise à donner aux plateformes de commerce électronique et aux boutiques en ligne un avantage raisonnable par rapport aux plateformes non enregistrées qui ne bénéficient pas des avantages du régime VOEC.

Mise en œuvre progressive

La Norvège a adopté une approche progressive qui a permis aux fournisseurs étrangers de s’adapter progressivement – sur près de quatres ans – aux nouvelles réglementations. Tout au long de cette période, le pays a entretenu un dialogue approfondi avec les parties prenantes, tant du côté des fournisseurs que du secteur logistique. L’Administration fiscale et la Douane norvégienne collaborent depuis plusieurs années pour informer les plateformes de commerce électronique en ligne, les transporteurs et les consommateurs norvégiens à propos de la mise en œuvre du régime VOEC et des changements qui en découlent. Des réunions de travail ont été organisées avec les transporteurs, des réunions virtuelles ont été organisées avec les plateformes de commerce électronique en ligne et de grandes campagnes d’information ont été menées sur divers sites web publics et réseaux sociaux afin de toucher les consommateurs. L’un des principaux défis a été d’informer toute la chaîne d’acteurs afin que les informations nécessaires sur les marchandises VOEC soient fournies correctement.

Pour anticiper les éventuelles difficultés dans la mise en œuvre, la Norvège avait adopté plusieurs mesures temporaires qui ont, depuis, été progressivement supprimées. En 2024, l’exemption temporaire de dédouanement pour toutes les marchandises d’une valeur inférieure à 350 NOK a finalement été supprimée. La même année, la possibilité de fournir des informations sur les envois VOEC sur papier a également disparu ; désormais, cela doit se faire électroniquement.

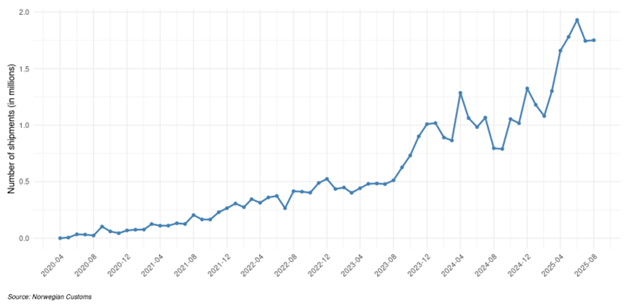

Cinq ans après son introduction, le régime VOEC est désormais bien connu et intégré par les acteurs concernés de la chaîne logistique, tandis que son champ d’application s’est étendu considérablement, en particulier depuis l’automne 2023. Aujourd’hui, on dénombre environ 1,75 million d’envois VOEC par mois. Cela signifie qu’environ 80 pour cent du nombre total d’envois d’une valeur inférieure à 3 000 NOK à des particuliers bénéficient du régime VOEC.

Autres modes de déclaration des marchandises de faible valeur

La loi norvégienne sur la circulation des marchandises impose une obligation de notification et de fournitures d’informations pour tous les envois à leur arrivée à destination sur le territoire douanier. Cela vaut également pour les marchandises de faible valeur, quel que soit le régime utilisé pour leur importation.

Les marchandises de faible valeur destinées à des particuliers en Norvège peuvent être traitées de différentes manières. Elles le sont le plus souvent dans le cadre du régime VOEC. Les données nécessaires sont alors fournies au moment de la notification et de la fourniture des informations obligatoires à l’arrivée à destination sur le territoire douanier, et les marchandises peuvent être immédiatement remises au destinataire.

Si le fournisseur étranger n’est pas enregistré dans le régime VOEC, les marchandises doivent être déclarées. Le destinataire doit alors payer la TVA et éventuellement des droits de douane lorsque les marchandises arrivent en Norvège. En outre, le transporteur facture généralement des frais pour le traitement douanier. Si les marchandises ne sont pas soumises à des restrictions ou à des droits d’accise, elles peuvent généralement être déclarées dans le cadre d’un régime simplifié avec un ensemble de données réduit. Dans le cas contraire, une déclaration complète doit être soumise.

Quelques défis à relever

L’un des principaux défis à relever pour le traitement douanier dans le cadre du commerce électronique tient à la qualité des données. On a toujours exigé moins de données pour les envois de faible valeur, par souci de rapidité et d’efficacité des flux. Il n’a donc pas été facile d’exiger la fourniture de certaines données et de s’assurer que les fournisseurs étrangers et les intermédiaires fournissent des données suffisantes et correctes sur les marchandises aux douanes tout au long de la chaîne logistique. Depuis janvier 2024, les informations relatives aux envois VOEC doivent être communiquées électroniquement à la Douane avant le passage de la frontière ou au plus tard au moment de ce passage. Cette obligation de fourniture électronique des données contribue à normaliser les informations et à améliorer la qualité des données, pour un traitement correct des marchandises, tout en permettant à la Douane d’effectuer de meilleures analyses des risques avant l’arrivée des marchandises.

Un autre défi consiste à trouver le bon équilibre entre simplification et contrôle. Pour garantir un niveau de contrôle adéquat, il était important de mettre en place un système qui permette à la Douane de recevoir les informations nécessaires avant que les marchandises ne franchissent physiquement la frontière. Afin de déterminer quelles marchandises peuvent bénéficier du régime VOEC, il faut fournir certaines informations pour prouver que les conditions sont remplies. Par ailleurs, il est important de garantir la fluidité et l’efficacité du flux de cette énorme quantité de marchandises de faible valeur.

Un troisième défi est le risque de double imposition. Si le numéro VOEC est absent des fichiers de données soumis, une déclaration normale doit être remplie. Dans ce cas, le consommateur sera imposé deux fois à la TVA et, conformément à la réglementation, la plateforme de vente devra rembourser la taxe. Mais il arrive que les plateformes ne donnent pas suite à cette obligation ou demandent au consommateur des informations dont il ne dispose pas. Dans les communications avec les parties prenantes, l’accent a donc été mis sur l’importance de la qualité des données.

Évaluation et amélioration continues

Malgré quelques problèmes au départ, les autorités norvégiennes considèrent que le régime s’améliore progressivement et fonctionne comme prévu.

La Norvège continue d’évaluer et, si nécessaire, d’affiner le cadre réglementaire afin de répondre aux défis posés par les importations au titre du commerce électronique. L’Administration fiscale et la Douane norvégienne collaborent étroitement dans le cadre du régime VOEC, notamment sur les questions liées aux renseignements, à la gestion des risques et au contrôle, dans le but commun d’amener les plateformes de commerce électronique à mieux respecter les règles.

La Norvège faisant partie de l’Espace économique européen (un marché unique homogène composé des États membres de l’UE, de l’Islande, du Liechtenstein et de la Norvège), elle suit également de près la situation dans l’UE, notamment la réforme douanière proposée et les discussions plus générales sur un commerce électronique sûr et durable.