Quantifier le commerce illicite de tabac : une question d’intérêt général

28 juin 2016

Par Robert Ireland, Directeur de l'Unité Recherche et Communication de l'OMDIl y a bien longtemps déjà, les scientifiques établissaient l’existence d’un lien de cause à effet entre le tabagisme et les maladies, tant dans les rangs des fumeurs que parmi les fumeurs passifs. Malgré les preuves accablantes, certains ont persévéré à mettre en cause les effets du tabac sur la santé, jusqu’à ce que leurs allégations mensongères ne puissent plus être défendues.

Les chercheurs ont par ailleurs démontré que les mesures réglementaires de lutte contre le tabagisme (augmentation de la fiscalité, interdiction de fumer dans les lieux publics, interdiction de publicité, introduction d’un âge minimum pour l’achat de tabac, emballages neutres) réduisent la consommation de tabac et ont, par conséquent, un effet bénéfique sur la santé humaine. Malgré ces preuves irréfutables, certaines parties intéressées continuent à faire planer le doute quant à l’effet qu’ont ces mesures (emballages neutres, notamment) sur le recul du tabagisme.

Les adversaires de la lutte contre le tabagisme attirent l’attention sur leurs répercussions négatives et, plus particulièrement, sur l’influence qu’elles sont supposées avoir sur le commerce illicite. D’aucuns ont intérêt à exagérer l’ampleur du commerce illicite de tabac pour s’assurer des ressources ou jeter le discrédit sur les politiques publiques qui sont à l’origine de la chute de leurs profits. L’absence de données alimente d’ailleurs ces déclarations fallacieuses ou trompeuses. En effet, les trafiquants n’étant pas enclins à fournir des données, il est difficile de mesurer l’ampleur du phénomène.

Toutefois, des recherches soumises à vérification par des pairs arrivent généralement à la conclusion suivante: toute autre chose étant égale par ailleurs, même si les politiques de lutte anti-tabac peuvent parfois se traduire par une croissance marginale et de courte durée du commerce illicite, elles n’en constituent pas néanmoins un facteur premier. Des politiques d’intensification de la lutte contre la fraude et contre la corruption permettent de contrer cette hausse. De nombreux exemples confirment qu’une politique douanière solide ciblée sur le commerce illicite de tabac, associée, le cas échéant, à des mesures de lutte contre la corruption, peut entraîner une baisse de la contrebande proportionnelle aux effets d’une hausse de la fiscalité ou autres dispositions législatives en la matière.

En outre, même si le commerce illicite se développe, les conséquences d’une telle augmentation semblent dérisoires en regard des bienfaits significatifs de ces mesures en termes de santé publique et d’augmentation des recettes fiscales. Comme l’écrit l’économiste et expert fiscal Alex Cobham, « le commerce illicite de tabac existe bel et bien et personne ne s’en réjouit. Mais le problème majeur du tabagisme n’est pas là. Il réside plutôt dans le tabagisme lui-même. »

Nomenclature du commerce illicite

Dans l’article intitulé « De la contrebande de cigarettes au commerce illicite de tabac », publié en 2011 et validé par un comité de lecture, les experts du contrôle du tabac que sont Luk Joossens et Martin Raw donnent de l’évitement fiscal la définition suivante: « l’achat dans des pays à taux d’imposition faibles de produits du tabac par des consommateurs privés résidant dans des juridictions à fiscalité élevée, à des fins de consommation personnelle et dans les limites des contraintes douanières. »

Si, en soi, l’évitement fiscal n’est pas illégal, il n’en va pas de même pour l’évasion fiscale. En effet, selon la définition de Joossens et Raw, elle désigne « l’achat de produits du tabac de contrebande et de fabrication illégale. » La vente de cigarettes dites « cheap whites » s’apparente à une forme de fraude fiscale. La Commission européenne les définit comme « des produits de marque fabriqués légalement dans un pays, frappés d’un impôt à la consommation locale ou exonérés de droits à l’exportation et vendus en connaissance de cause à des opérateurs commerciaux, qui en assurent le transport vers d’autres pays, où ces produits sont ensuite écoulés illégalement, sans versement de droits nationaux. »

La contrebande implique une circulation transfrontalière de marchandises en violation de la législation douanière. La contrefaçon, telle que définie par Joossens et Raw, est synonyme de « production de biens manufacturés sur lesquels figure une marque pour laquelle aucune autorisation n’a été donnée par le propriétaire de ladite marque. »

C’est la notion de commerce illicite qui est la plus large. Dans l’Article 1 de la Convention cadre pour la lutte anti-tabac, l’Organisation mondiale de la santé la définit comme « toute pratique ou conduite interdite par la loi, relative à la production, l’expédition, la réception, la possession, la distribution, la vente ou l’achat, y compris toute pratique ou conduite destinée à faciliter une telle activité. »

Lutte anti-tabac et commerce illicite

Depuis longtemps, réglementation fiscale et autres dispositions législatives publiques sont tenues pour responsables du commerce illicite de tabac. Dans l’ouvrage publié par Rob Cunningham en 1996 (Smoke and Mirrors – The Canadian Tobacco War), l’on peut lire : « il y a 140 ans, en 1876, la Tobacco Association of Canada publiait le guide ‘Serious Loss of Revenue to the Country’, qui déplorait que le renforcement de la fiscalité ait fait naître un vaste commerce illicite de tabac. » Plus récemment, le 24 novembre 2015, British American Tobacco (BAT) envoyait un tweet libellé « hausse des droits d’accise égale croissance du #tabacillicite » qui renvoyait vers un communiqué de presse du BAT dénonçant la décision du gouvernement australien d’augmenter les accises sur le tabac. En vérité, des recherches évaluées par des pairs et les données rassemblées par le gouvernement australien indiquent que cette hausse et l’introduction d’emballages neutres ne s’accompagnent pas d’une augmentation de la contrebande de tabac en Australie, et que le taux de tabagisme a reculé et les recettes ont augmenté.

Mus par une crainte injustifiée du commerce illicite, les gouvernements ont parfois allégé les taxes sur le tabac. Les mesures prises par les autorités canadiennes et suédoises, respectivement en 1994 et 1998, en sont un parfait exemple : dans ces pays, la hausse des droits sur le tabac a entraîné le recul du tabagisme et l’augmentation des recettes, mais, redoutant l’essor du commerce illicite et sous la pression politique, leurs gouvernements ont ensuite revu les droits sur le tabac à la baisse, causant une hausse des taux de tabagisme et la chute des recettes. Il est intéressant de noter que, comme en témoigne l’ouvrage de M. Cunningham, au Canada, dans les années 1990, l’essor du commerce illicite trouve sa source dans l’augmentation massive des exportations par l’industrie canadienne du tabac de cigarettes de marque vers les États-Unis (où la demande était quasi inexistante), cigarettes ensuite réimportées en contrebande au Canada, où la demande était importante.

Enfin, il semble évident que le fait de mettre en œuvre des politiques publiques qui font baisser le nombre de fumeurs aura un impact sur le commerce licite tout comme illicite, surtout à long terme.

Mesurer le commerce illicite de tabac

Nombre d’articles sérieux sont consacrés aux méthodes de quantification du commerce illicite de tabac et aux défis que comporte cet exercice. Citons, par exemple, l’article de Joossens et Raw susmentionné, les Guides Methods for Evaluating Tobacco Control Policies (2008) et Effectiveness of Price and Tax Policies for Control of Tobacco (2011) du Centre international de recherche sur le Cancer, ou encore l’ouvrage de l’économiste et expert en lutte contre le tabagisme, Hana Ross, Understanding and Measuring Cigarette Tax Avoidance and Evasion – A Methodological Guide (2015).

Deux aspects sont particulièrement importants : (1) les méthodes de recherche sur la quantification du commerce illicite de tabac et (2) les critères d’évaluation de la fiabilité des articles consacrés à ce sujet. Le Dr. Ross s’arrête longuement sur ce deuxième point et établit que les documents soumis à vérification (et approbation) par des pairs sont crédibles, alors que ceux qui ne sont pas officiellement vérifiés par des experts indépendants ne jouissent pas de la même crédibilité. En outre, les sources (éventuelles) de financement devraient être divulguées. Au nom de l’objectivité et de l’exactitude, il faut à tout prix veiller à ce que le financement ne soit pas assuré par des parties intéressées.

Dans son guide, le Dr. Ross fait une brève description des nombreuses méthodes permettant de mesurer l’ampleur du commerce illicite du tabac. Elle fait surtout remarquer qu’au vu de la difficulté d’obtenir des données fiables, il n’existe aucune formule magique. Dès lors, il est intéressant de « trianguler » (en combinant différentes méthodes de recherche et en recoupant les sources) et de ne retenir que les articles respectueux des préceptes fondamentaux gouvernant la recherche objective.

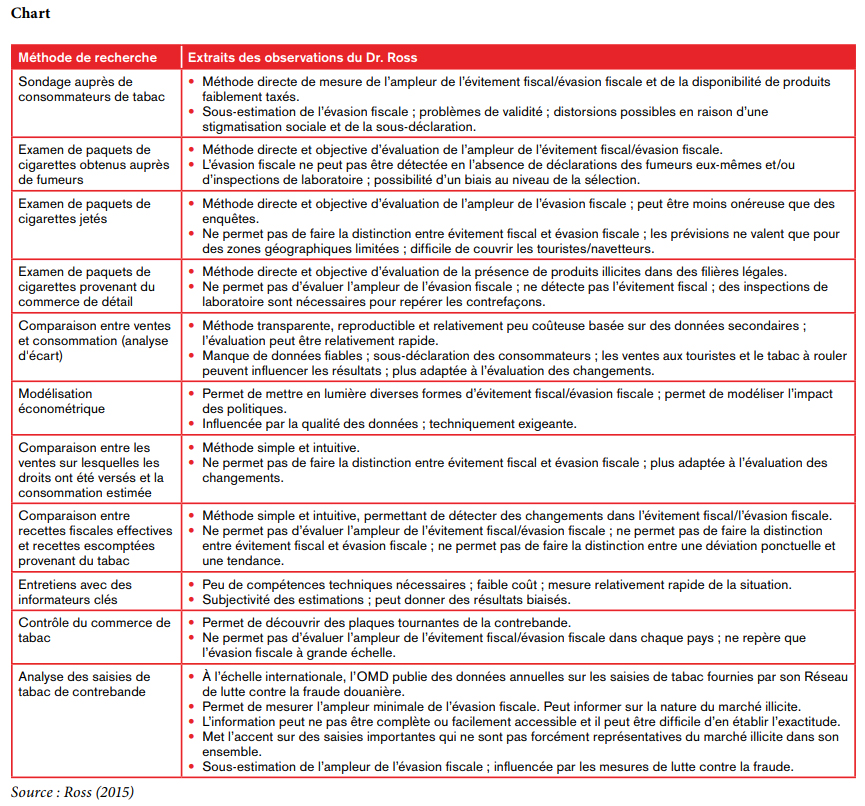

Le tableau publié avec cet article reprend les 11 méthodes de recherche sur le commerce illicite de tabac étudiées par le Dr. Ross et quelques extraits de ses observations. Pour plus de détails sur ces méthodes, voir https://tobacconomics.org/research/understanding-and-measuring-cigarette-tax-avoidance-and-evasion-a-methodological-guide.

No silver bullet for quantifying the illicit tobacco trade

A perfect method or methodology by which to measure the illicit trade in tobacco does not exist. Any study that contends that one particular methodology can make a definitive conclusion concerning the measurement of illicit trade should be disregarded. By using several methods that comply with objective research rules, reasonable estimates can in some settings be made. Moreover, illicit trade cannot be viewed in isolation; smoking rates and revenue collections from tobacco taxes are not only easier to measure, but are vital matters for public policy.

More information

Research@wcoomd.org