L’ADCS, adaptateur universel pour les systèmes ERP

Tout comme nous utilisons un adaptateur pour brancher nos appareils électriques quand nous visitons un pays ayant un type de prise électrique différent du nôtre, ce dont les auditeurs ont besoin, c’est d’un adaptateur universel pour les systèmes d’ERP.

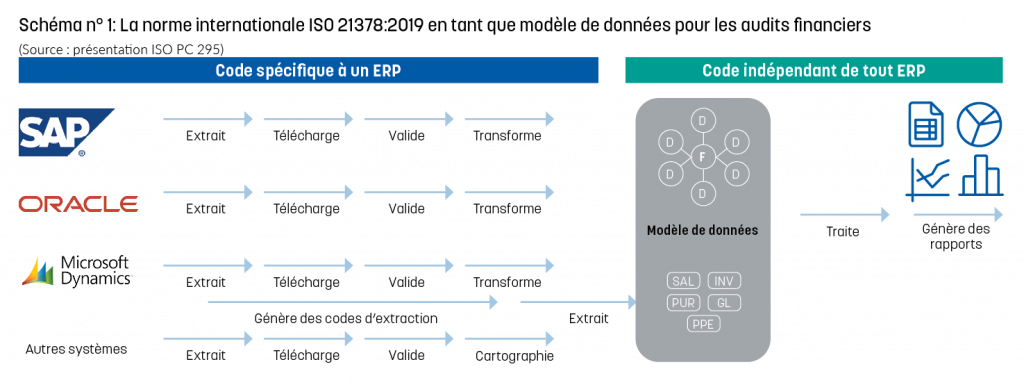

L’ADCS vise à combler l’écart « de compréhension » entre les auditeurs, les entités auditées, les développeurs de logiciels et les professionnels de l’informatique, en créant un mécanisme commun d’expression des informations entreposées dans les systèmes comptables et ERP. Elle décrit une manière d’accéder aux données à des fins de contrôle ou d’audit, quels que soient les systèmes ou les structures de données sous-jacentes. En d’autres mots, il s’agit d’un modèle de données (schéma n° 1) à des fins d’audit financier.

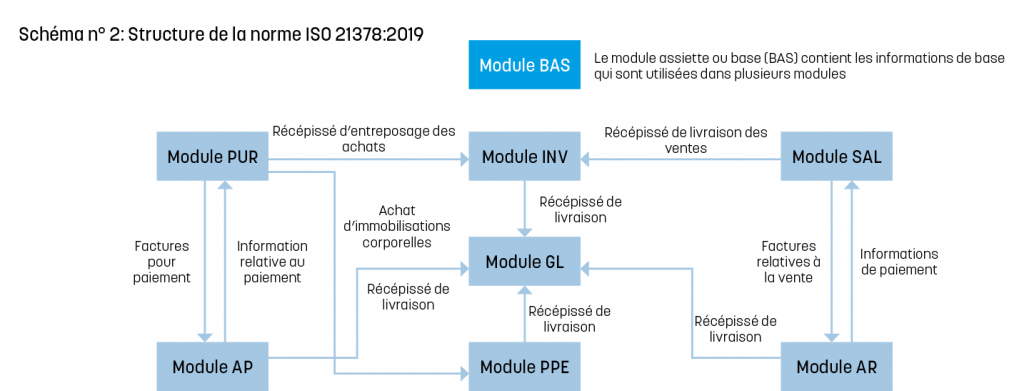

L’ADCS couvre les principaux domaines des systèmes comptables et ERP, ainsi que les processus opérationnels dans la chaîne logistique de production. Elle se compose de huit modules, qui correspondent aux volets suivants : l’assiette ou base (BAS), le grand livre général (General Ledger – GL), les comptes créditeurs (Accounts Receivable – AR), les ventes (Sales – SAL), les achats (Purchase – PUR), les comptes débiteurs (Accounts Payable – AP), l’inventaire (INV) et enfin, les immobilisations corporelles (Property, Plant and Equipment – PPE). Ces modules et les points d’interaction entre eux figurent dans le schéma n° 2 (il convient de noter qu’il s’agit d’un diagramme à haut niveau qui n’a pas vocation à montrer toutes les interactions dans le détail).

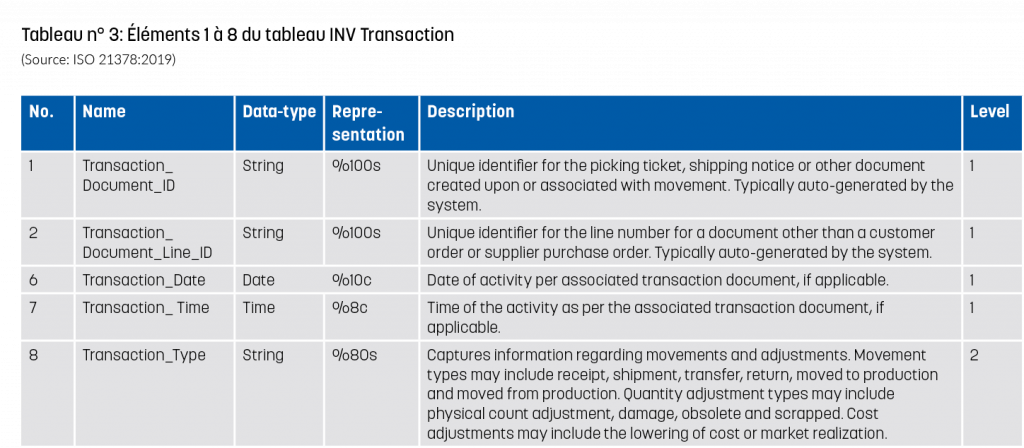

Au total, l’ADCS définit les éléments de données comptables dans 71 tableurs répartis à travers les huit modules. Le module inventaire (INV) revêt une importance particulière dans la mesure où il se compose de 7 tableaux, notamment d’un tableau baptisé INV Product, qui reprend les attributs fondamentaux des articles d’inventaire et d’autres articles suivis à travers les achats, l’utilisation et les ventes, ainsi que d’un autre tableau appelé INV Transaction qui reprend l’historique des transactions qui peuvent avoir une incidence sur l’inventaire comptable durant une période de temps donnée. Le tableau n° 3 montre quelques éléments du tableau INV Transaction (en anglais).

Profiter des possibilités qu’offre la norme pour les contrôles douaniers et les audits financiers pour les impôts indirects

La norme de collecte des données d’audit, telle que publiée, appuie les audits financiers qui sont habituellement menés par de grandes sociétés comptables. En tant que telle, elle n’englobe pas les autres types d’audit, par exemple ceux menés par les pouvoirs publics pour s’assurer de l’exactitude et de l’exhaustivité des déclarations concernant les impôts indirects et les droits de douane. En général, ces types d’audit requièrent les mêmes éléments de données que les contrôles financiers pour lesquels l’ADCS a été formulée, mais d’autres éléments de données spécifiques, en lien avec la douane et l’imposition indirecte, viennent s’y ajouter. L’ISO a par conséquent entériné une proposition, à l’initiative des Pays-Bas, visant à élargir la portée de l’ADCS et à permettre la collecte de données concernant les droits et les taxes indirectes de manière cohérente.

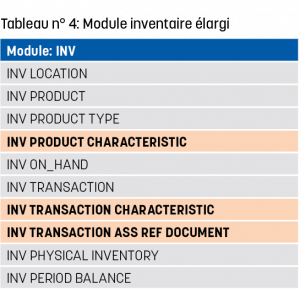

Tableau n° 4: Module inventaire élargi

Étant donné que les éléments de données spécifiquement douaniers portant sur des produits ou des transactions varient grandement d’un territoire douanier à un autre, la structure des tableaux du module élargi diffère de celle des tableaux contenus dans l’ADCS. Les éléments de données sont insérés sous les « caractéristiques » qui peuvent être personnalisées.Sous les auspices du Comité technique 295 de l’ISO qui travaille sur les services liés aux données d’audit sous la férule de la Chine, trois nouveaux tableaux ont déjà été ajoutés au module Inventaire (voir tableau n° 4 ci-dessus). Les deux premiers contiennent des éléments de données spécifiques à la douane et portent sur les produits ou les transactions. Le troisième tableau contient des éléments de données qui permettent d’établir un lien entre les données entreposées dans le système d’une société et les données entreposées dans les systèmes des autorités douanières ou fiscales. Il convient de noter que les données déjà connues des douanes ne sont pas exigées une nouvelle fois et qu’elles ne sont donc pas couvertes par le module élargi (par exemple, les données de la déclaration).

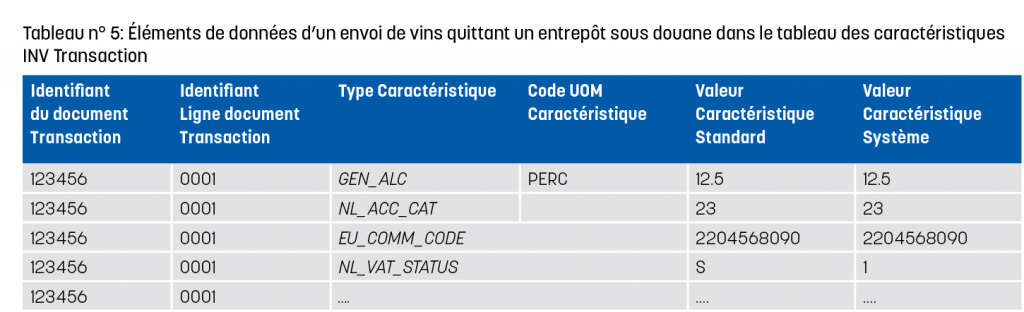

Le tableau n° 5 sur les caractéristiques INV Transaction montre quatre caractéristiques qui sont spécifiques à la Douane néerlandaise. Les éléments de données incluent une indication du niveau auquel ils se réfèrent (GEN pour général, EU pour Union européenne et NL pour Pays-Bas). Dans cet exemple, l’élément de donnée de la ligne 3 se référant au code de la marchandise s’applique au niveau de l’Union européenne. Les deux dernières colonnes montrent les valeurs des caractéristiques. La lettre S de la ligne 4 se référant à la TVA signifie « standard », tandis que le 1 est la valeur correspondante telle que représentée dans le système ERP de l’entreprise.

Avantages pour les administrations douanières et fiscales

L’utilisation de la norme ISO donnera de la transparence et plus d’efficacité au processus d’extraction des données lors des contrôles a posteriori. La recherche, en d’autres mots, la description du processus de récupération des données en fonction de l’objectif de l’audit, sera normalisée. Le résultat (le jeu de données) correspondra directement au but de l’audit, tant au niveau de la sémantique que de la syntaxe. En outre, la norme ISO donne la possibilité de normaliser les analyses pour les entités auditées. Cela permettra d’assurer une équité dans la supervision et, dès lors, de favoriser le respect des règles de la part des entreprises auditées. Le présent article ne s’attarde pas sur la question d’une norme pour l’échange de données. Toutefois, une proposition (XML, JSON et CSV) a également été soumise à l’ISO et la norme sera prête en septembre 2022 au plus tard.

De la perspective des entreprises

Aux Pays-Bas, nous avons constaté que les entreprises consentent des efforts accrus pour respecter la législation douanière et fiscale. Elles investissent énormément de temps et d’efforts pour obtenir les bonnes données au bon format, mais l’effort peut s’avérer complexe, en particulier pour les entreprises qui déploient leurs activités sur plusieurs juridictions. L’ADCS, avec son extension pour couvrir la douane et les impôts indirects, appuiera ces efforts dans la mesure où elle reflète les exigences de données des douanes, des autorités fiscales et des cabinets d’audit, tout en jetant les bases pour l’échange des données exigées. Pour répondre à une demande de donnée de la part d’une autorité de supervision, il suffira juste de « pousser sur un bouton ». La norme offre également une certaine souplesse. Les entreprises peuvent élargir (et améliorer) le système en utilisant leurs propres caractéristiques de données à des fins de contrôle interne, par exemple. L’ADCS et son extension ouvrent également la voie à l’élaboration conjointe de méthodes analytiques. Les vendeurs de logiciels sont pleinement conscients de ces avantages et ont participé à l’élaboration de la norme.

Organisations orientées données

De nombreuses autorités douanières et fiscales ont adopté des stratégies qui ont notamment pour objectif de les transformer en organisations orientées sur les données. L’intelligence artificielle, l’apprentissage automatique, les systèmes analytiques évolués, la robotique et les chaînes de blocs figurent parmi les outils et les technologies les plus souvent cités dans leurs documents stratégiques. Ces outils et technologies tirent parti des données et la normalisation des données est fondamentale pour leur mise en œuvre dans la mesure où elle permet un accès facile aux données. L’ADCS nous permettra d’être prêts pour les « audits du futur » – un futur où les données seront facilement accessibles et où les auditeurs pourront se concentrer sur leur mission première.

Comment participer

L’extension pour la douane et les impôts indirects est encore en cours de développement. Elle doit absolument être prête pour être publiée d’ici septembre 2023. La liste des pays participant aux travaux d’élaboration de la norme, soit activement soit à titre d’observateurs, peut être consultée en ligne https://www.iso.org/fr/committee/5648297.html. Pour l’heure, les participants travaillent sur la structure des tableaux d’extension et examinent les informations (caractéristiques) qui devraient être incluses, les conventions de dénomination et la procédure de tenue à jour de la norme. Au nom des membres du groupe technique, la Douane néerlandaise aimerait inviter d’autres administrations des douanes à participer à cette initiative. Nous serions vivement intéressés par votre contribution. Pour prendre part aux travaux de développement de l’extension, veuillez prendre contact avec l’institut membre de l’ISO de votre pays (cfr https://www.iso.org/fr/members.html).

En savoir +

https://www.iso.org/fr/committee/5648297.html

re.van.t.hof@douane.nl

[1] ISO : Organisation internationale de normalisation

[2] Un ERP est une application qui utilise une base de données centrale qui reçoit des informations de la part des divers départements au sein d’une entreprise. Il inclut des modules intégrés se chargeant de fonctions telles que la comptabilité, la gestion des inventaires et la gestion de la relation client (CRM). Un ERP offre aux entreprises un endroit où entreposer, visualiser, gérer et interpréter les données. Source : https://www.netsuite.com/portal/resource/articles/erp/what-is-erp.shtml