La démarche du Brésil

En 2014, Global Financial Integrity (GFI)[4] a entrepris une étude au Brésil, qui a abouti à un rapport intitulé « Brazil: Capital Flight, Illicit Flows, and Macroeconomic Crises, 1960-2012 » (Le Brésil: fuite de capitaux, flux illicites et crises macroénonomiques, 1960-2012). Parmi ses conclusions, le rapport établit que la fausse facturation représente la plus grande part de la fuite des capitaux depuis le Brésil et que la sous-facturation délibérée des exportations constitue la méthode de prédilection pour faire « sortir » illicitement les fonds du pays, ou plutôt pour éviter qu’ils ne rentrent et ne soient taxés.

Selon l’expert brésilien Valtair Soares Ferreira[5] qui a analysé les mécanismes d’évasion et de fraude fiscale sur les transactions d’exportation de marchandises au Brésil, la manipulation des règles des prix de transfert et le recours à des « centres de refacturation » dans des juridictions opaques comptent parmi les manières utilisées par les entreprises pour réduire leurs obligations fiscales dans le pays. L’expert en droit fiscal international Alberto Xavier[6] a également mis en lumière le rôle des sociétés intermédiaires offshores, situées dans des paradis fiscaux, dans les opérations frauduleuses fondées sur la « refacturation ».

Face à l’accumulation de preuves laissant entrevoir l’ampleur du problème, le gouvernement a créé, en 2018, un Groupe de travail et de recherche sur les flux financiers illicites à travers la fausse facturation, composé de spécialistes des douanes, du fisc et du renseignement et chargé de déterminer la meilleure manière de s’attaquer aux FFI associés aux transactions commerciales internationales. Il s’agit du premier groupe de ce type au sein du Département des recettes fédérales du Brésil (RFB).

Mesure de l’exposition au risque des FFI

Les experts du Groupe ont fondé leurs travaux sur l’hypothèse de Cobham & Janský[7] selon laquelle, puisque les FFI sont par définition cachés, la probabilité de fraude augmente avec le niveau d’opacité financière offerte par les juridictions impliquées dans une transaction donnée : en d’autres termes, plus le niveau de secret bancaire est élevé, plus le risque de FFI est grand.

En utilisant les données tirées de SISCOMEX[8], les experts ont mesuré le niveau d’exposition des transactions au risque de sous-évaluation pour les exportations et de surévaluation pour les importations, selon deux indicateurs de risque principaux : la nature triangulaire ou multicouches de la transaction (c’est-à-dire lorsque le pays acquéreur est différent du pays de destination) et le niveau d’opacité offert par le pays acquéreur ou de vente (c’est-à-dire les transactions impliquant des pays considérés comme étant des paradis fiscaux ou comme offrant des « régimes fiscaux privilégiés »).

Les transactions ont été catégorisées selon leur niveau d’exposition au risque des FFI comme suit :

Graphiques des tendances historiques

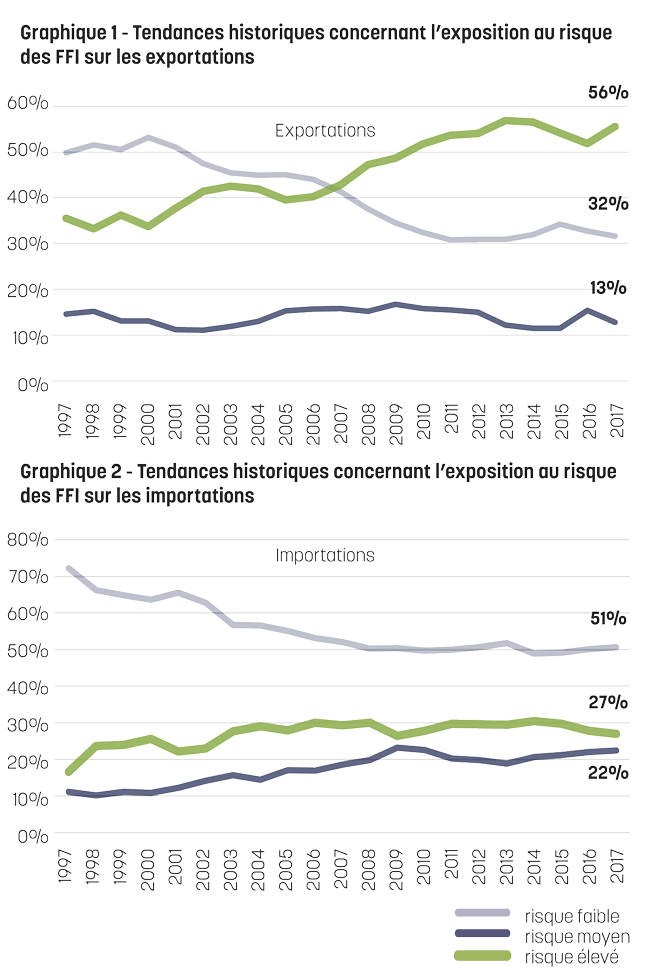

Sur la base des catégories prédéfinies d’exposition au risque ci-dessus, des tableaux représentant les tendances historiques ont été élaborés pour analyser l’évolution de l’exposition au risque à un flux financier illicite pour les transactions à l’exportation.

Le graphique montre qu’après 2016, le Brésil a connu une augmentation significative de transactions présentant un risque d’exposition élevé aux FFI. Cette hausse est principalement due à une croissance dans les transactions triangulaires ou multicouches impliquant des tierces parties enregistrées dans un paradis fiscal.

De la même manière, les tendances historiques concernant les transactions à l’importation ont été compilées. Le graphique 2 montre une petite augmentation des transactions à l’importation présentant un risque élevé suite à la crise financière de 2008, avec un léger déclin de 2014 à 2015. Dans l’ensemble, les exportations brésiliennes sont plus exposées au risque des FFI que les importations.

Types de marchandises

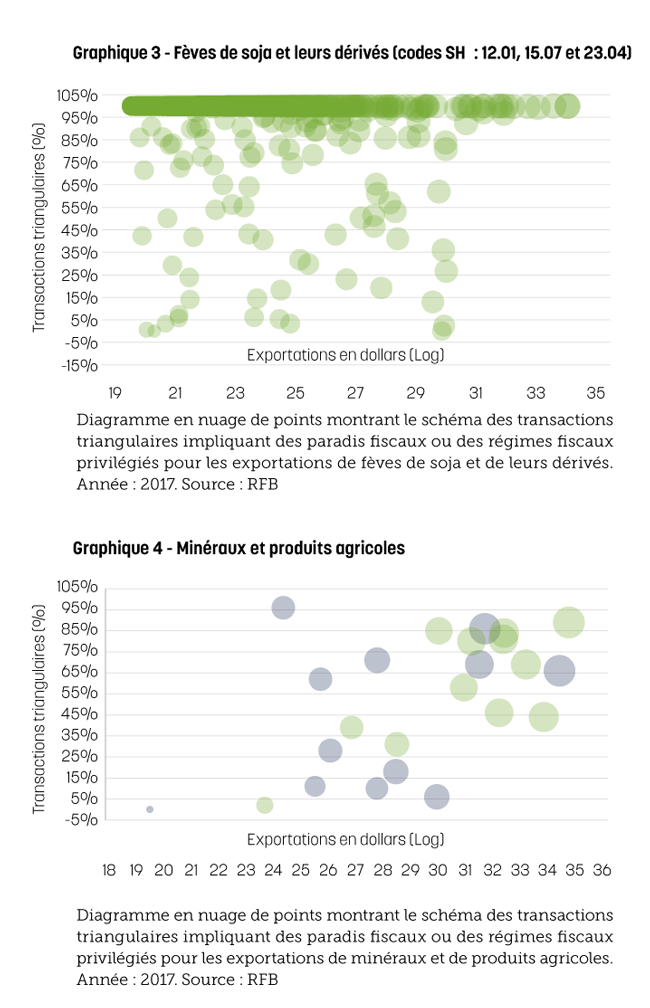

Les matières premières et autres produits « de commodité » constituent 60 % des exportations brésiliennes. Il a donc été décidé d’analyser le schéma suivi par les flux financiers selon le type de marchandises exportées. Ces produits ont été rassemblés en groupes tels que les fèves de soja et leurs dérivés, le jus d’orange, les minéraux et les métaux, etc. Il a été constaté que la plupart des transactions portant sur ces marchandises reposent sur des opérations triangulaires impliquant des paradis fiscaux ou des régimes fiscaux privilégiés.

Le graphique 3 montre le pourcentage de transactions à structure triangulaire (ordonnée) portant sur les produits tombant sous la catégorie des fèves de soja (Codes du Système harmonisé 12.01, 15.07 et 23.04) selon la valeur des transactions en dollars des États-Unis (abscisse). On peut observer une concentration de transactions en haut de l’ordonnée. Près de 100 % des transactions d’exportations des produits de soja, en particulier celles de haute valeur, sont triangulaires et passent par des paradis fiscaux ou par des régimes fiscaux privilégiés. Une tendance similaire a été observée pour les transactions d’exportation de minéraux et de produits agricoles.

Flux de marchandises et flux financiers

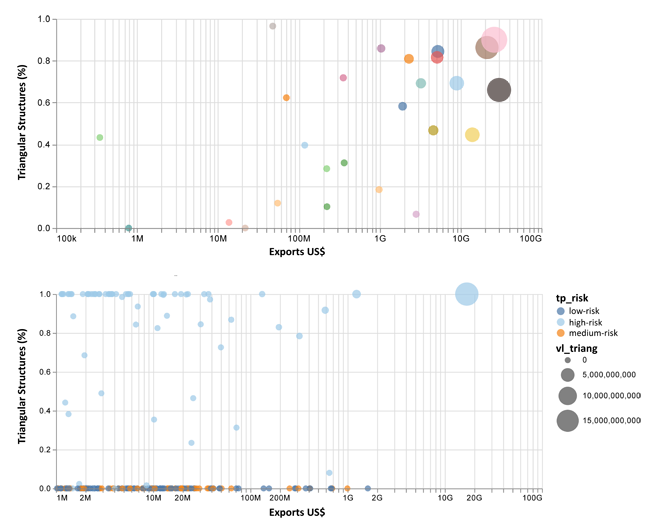

Le graphique 5 présente les principaux « partenaires commerciaux » du Brésil, en comparant, pour chacun d’eux, la valeur des flux de marchandises arrivant dans le pays de destination, telles que déclarées sur la déclaration d’exportation, avec le flux financier correspondant partant du Brésil et associé aux exportations, pour la période de 2012 à 2017.

On peut constater, par exemple, que le flux financier en direction des Îles Caïmans s’élevait à quelque 64 milliards de dollars des États-Unis alors que la valeur des marchandises qui sont vraiment entrées physiquement sur le territoire des îles était de moins d’un milliard. Suivant un schéma qui peut être observé pour de nombreux autres pays pratiquant le secret bancaire et proposant des conditions fiscales attrayantes, des entreprises basées aux Îles Caïmans vendent, au cours d’une opération de transit international, voire avant, des marchandises à un autre pays à un prix considérablement supérieur et souvent sans qu’aucun fondement économique ne justifie la différence de prix. Dans certains cas, les marchandises brésiliennes ont été directement envoyées aux différents pays de destination.

Ces éléments de preuve laissent supposer que les opérations triangulaires ou multicouches peuvent avoir été utilisées en tant que vecteurs pour le transfert de bénéfices vers des juridictions avec un niveau d’imposition plus faible afin de réduire la charge fiscale des sociétés impliquées au Brésil. Les juridictions appliquant le secret bancaire et le manque de transparence ont probablement joué un rôle majeur et ont été les moteurs de ce type de pratiques de fausse facturation.

Plan d’action

Bien qu’il n’existe pas de méthodologie irréfutable pour le calcul du montant des pertes fiscales causées par ces flux financiers sortants, l’incidence et les répercussions économiques de ce phénomène sur le Brésil sont évidentes. Compte tenu de la situation, le Brésil a lancé diverses mesures et compte adopter un éventail de politiques afin de lutter efficacement contre les FFI. Quelques-unes des mesures qui ont été prises ou qui sont envisagées sont détaillées ci-après.

Démarche intégrée

Afin de relever les tendances en matière de fraude liée aux FFI, le Brésil a misé sur une coopération renforcée entre services fiscal et douanier. La Douane peut recueillir des renseignements durant le processus de dédouanement à l’exportation et entreprendre un contrôle a posteriori afin d’obtenir une image complète de l’opérateur commercial et afin d’évaluer la qualité et les valeurs d’une transaction déclarée, et soumettre un rapport au fisc en cas de doute. La Douane et le fisc travaillent ensemble pour s’assurer que les valeurs des exportations sont correctement déclarées (rôle incombant à la Douane) mais aussi que les taxes sur les bénéfices sont effectivement recouvrées et que les lois sur la fiscalité des entreprises sont pleinement respectées (rôle incombant au fisc). Dans le cas du Brésil, cette démarche est d’autant plus aisée que les deux organismes appartiennent à la même entité.

Outil de gestion des risques

Un outil de gestion des risques utilisant l’analyse graphique a été mis au point et déployé. L’outil, baptisé IFF-Explorer, permet de repérer les anomalies et les schémas de triangulation dans le cadre de transactions commerciales internationales. Cet outil peut être configuré afin de pouvoir appliquer la méthode de l’analyse des échanges du pays partenaire ou la méthode du filtre de prix, deux méthodologies qui sont largement utilisées pour détecter et évaluer la fraude par falsification des prix du commerce mais aussi les cas de triangulation.

Analyse des données et échange d’informations

Des analyses approfondies pour mesurer l’ampleur des FFI dans les transactions commerciales doivent encore être menées. L’une des méthodes d’analyse que nous envisageons est l’analyse miroir des données commerciales afin de relever les anomalies ou les écarts dans les valeurs déclarées des exportations et des importations des deux côtés du flux commercial, l’idée étant que cette comparaison permette de détecter les transferts illicites de valeur. L’échange automatique multilatéral de données commerciales au niveau de la transaction est ici déterminant. À cet égard, le Groupe de travail et de recherche sur les FFI à travers la fausse facturation a recommandé le lancement d’un projet pilote visant à mettre à l’essai l’échange de données commerciales au niveau des transactions avec un pays partenaire commercial, en recourant à la technologie des chaînes de blocs.

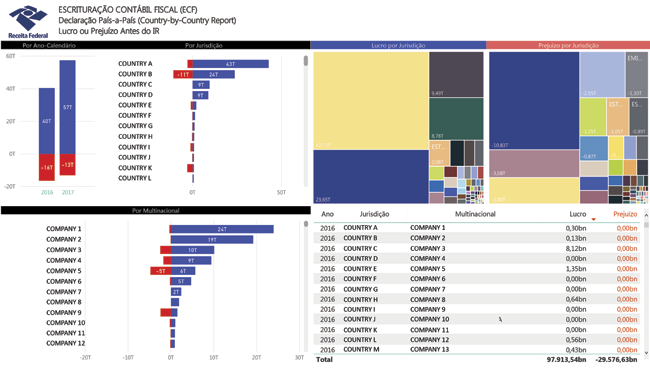

De plus, le Brésil est signataire de la Convention concernant l’assistance administrative mutuelle en matière fiscale de l’Organisation de Coopération et de Développement Économiques (OECD) et de l’accord multilatéral entre autorités compétentes pour l’échange des déclarations pays par pays, fondé sur la Convention. L’accord permet l’échange automatique des déclarations pays par pays préparées par « l’entité déclarante » d’une entreprise multinationale et soumises annuellement aux autorités fiscales de la juridiction de résidence fiscale de l’entité ainsi qu’aux autorités fiscales de toutes les juridictions où l’entreprise déploie ses activités. Afin de mieux analyser les données qu’elle reçoit, la Douane du Brésil s’attelle à la tâche de concevoir des outils analytiques, comme le montrent les images des prototypes ci-dessous.

Mesures douanières et fiscales conjointes

Suivant les recommandations de politique générale de l’OCDE et de l’OMD et sur la base des travaux du Groupe de travail et de recherche sur les FFI à travers la fausse facturation, la RFB entend également créer un groupe d’action conjoint douane-fisc en 2019 pour s’attaquer aux FFI à travers la fausse facturation, et élaborer des programmes conjoints douane-fisc de ciblage, de contrôle et de conformité. Une des missions du groupe d’action sera de revoir l’ensemble des pénalités en vue de les ajuster, dans la mesure où le régime de sanctions en vigueur à l’heure actuelle est trop strict et n’encourage pas les sociétés à régulariser leur situation. L’objectif ultime de la RFB n’est pas de sanctionner en soi mais bien d’encourager la régularisation des entreprises et d’endiguer le recours abusif au commerce international en tant qu’outil au service de l’évasion fiscale et en tant que vecteur des flux financiers illicites sortant du Brésil.

Amélioration du système

En ce qui concerne les régimes douaniers, il s’avère aujourd’hui nécessaire d’améliorer l’enregistrement et le contrôle des transactions du commerce international. Une refonte complète de SISCOMEX est en chantier, le but étant de concevoir des procédures simplifiées et de remanier le flux de travaux. Le nouveau système permettra de procéder à des analyses statistiques et devrait améliorer grandement le processus d’évaluation des risques douaniers.

Prête à relever le défi

La RFB est en train de s’équiper d’un véritable arsenal afin de lutter contre les stratagèmes permettant de transférer des fonds de manière illicite, notamment les schémas triangulaires. Si le défi est grand, la Douane brésilienne estime qu’il est possible de combattre les FFI sans entraver le flux des échanges internationaux.

En savoir +

Fabiano.coelho@rfb.gov.br

[1] Flux financiers illicites. Rapport du Groupe de haut niveau sur les flux financiers illicites en provenance d’Afrique (2015).

https://www.uneca.org/sites/default/files/PublicationFiles/ffi_rapport_francais.pdf

[2] Cobham, Alex & Janský, Petr. Illicit Financial Flows: an overview. 2017. http://unctad.org/meetings/en/SessionalDocuments/tdb_efd1_bp_CJ_en.pdf (uniquement en anglais)

[3] Ann Hollingshead, Global Financial Integrity, “Summary: The Implied Tax Revenue Loss from Trade Mispricing” (2010)

https://www.taxjustice.net/cms/upload/pdf/GFIP_1002_Reinvoicing_-_Hollingshead.pdf (uniquement en anglais)

[4] Kar, Dev. Brazil: Capital Flight, Illicit Flows, and Macroeconomic Crises, 1960-2012. (2014). http://www.gfintegrity.org/report/country-case-study-brazil/

[5] Ferreira, Valtair Soares (2018). Fraudes Fiscales en las Exportaciones de Commodities en Brasil: uma Propuesta de Control Extensivo. Universidad Nacional de Educación a Distancia. Instituto de Estudios Fiscales.

[6] Xavier, Alberto. Direito Tributário Internacional do Brasil.

[7] Cobham, Alex & Janský, Petr. Illicit Financial Flows: an overview. (2017).http://unctad.org/meetings/en/SessionalDocuments/tdb_efd1_bp_CJ_en.pdf

[8] Le Sistema Integrado de Comércio Exterior ou SISCOMEX désigne le Système intégré de commerce extérieur brésilien. Il est utilisé pour enregistrer les transactions commerciales avec l’étranger (importations et exportations) et permet au gouvernement brésilien de suivre les évolutions du commerce extérieur.