L’augmentation des taxes sur le tabac accroît les recettes et sauve des vies : examen du Rapport de l’OMS sur l’épidémie mondiale de tabagisme

14 février 2016

Par Robert Ireland, Chef de l’Unité Recherche et Communication de l’OMDLa taxation des produits du tabac a de tout temps constitué un moyen très simple pour les gouvernements, par l’intermédiaire de leurs administrations fiscales et douanières, de percevoir des recettes. En 1776, Adam Smith écrivait déjà, dans son ouvrage La Richesse des nations, que « le sucre, le rhum et le tabac sont des marchandises qui, n’étant nulle part objets de nécessité, sont néanmoins devenues d’une consommation presque universelle, et qui, par conséquent, sont extrêmement propres à être imposées ». L’administration des taxes sur le tabac se révèle relativement aisée et génère aujourd’hui un volume substantiel de recettes. En 2013, l’Organisation mondiale de la santé (OMS) estimait qu’au niveau mondial 300 milliards de dollars des États-Unis étaient perçus par an au titre des recettes fiscales provenant de la taxe sur le tabac.

La santé publique est le deuxième grand bénéficiaire de la taxation des produits du tabac. En effet, selon un principe économique bien établi, des prix élevés réduisent la demande d’un produit, d’un service ou d’une activité. L’économiste Paul Samuelson explique ceci par le fait que lorsqu’on augmente le prix d’un bien (alors que le prix de tous les autres biens reste constant), la demande de ce bien diminue.

Cet article se penche en détail sur la politique de relèvement des taxes sur le tabac et en particulier sur l’examen qui en est fait dans le Rapport de l’OMS sur l’épidémie mondiale de tabagisme paru en 2015.

Réduction des internalités et des externalités négatives

Certaines politiques publiques peuvent avoir pour effet d’augmenter le prix de ce qui est nuisible mais aussi de diminuer le prix de ce qui est bénéfique. Pour obtenir un tel résultat et réduire les externalités négatives (éléments nuisibles affectant des tiers) et internalités négatives (éléments nuisibles affectant le système lui-même), les gouvernements peuvent notamment jouer sur les taux de taxation.

Il s’agit de la principale stratégie recommandée pour lutter contre le réchauffement climatique : l’augmentation du prix du carbone, via l’imposition d’une taxe sur le carbone ou la mise en place d’un système d’échange de quotas d’émission, permet de diminuer la pollution au carbone, tandis que baisser les taxes sur les voitures qui n’émettent pas de dioxyde de carbone permet de promouvoir les véhicules électriques.

Un autre excellent exemple de politique en matière de diminution des internalités et externalités négatives est la taxation du tabac : des prix plus élevés entraînent une réduction de la consommation de tabac et, dès lors, une diminution du nombre des maladies et décès prématurés liés au tabac. Les taxes ne constituent pas pour autant le seul facteur pouvant influer sur le prix. Les prix de vente au détail fixés par l’industrie du tabac peuvent aussi jouer un rôle important à cet égard.

Outre l’argument politique, il existe également une base juridique internationale qui justifie le relèvement des taxes sur le tabac. L’article 6 de la Convention-cadre de l’OMS pour la lutte antitabac (FCTC) stipule que « les Parties reconnaissent que les mesures financières et fiscales sont un moyen efficace et important de réduire la consommation de tabac pour diverses catégories de la population, en particulier les jeunes », et qu’elles devraient « adapter ou maintenir des mesures pouvant comprendre l’application de politiques fiscales et, le cas échéant, de politiques des prix concernant les produits du tabac afin de contribuer aux objectifs de santé visant à réduire la consommation de tabac ».

Grâce à l’adoption de taxes plus élevées sur les produits du tabac, les administrations douanières et fiscales contribuent donc au double objectif consistant à augmenter le recouvrement des recettes et à améliorer la santé publique.

Droits d’accise spécifiques

Il existe plusieurs types de taxes sur les produits du tabac, dont les droits d’accise (spécifiques ou ad valorem), les taxes sur la valeur ajoutée, les droits de douane à l’importation et les taxes générales sur les ventes. Les droits d’accise spécifiques sont évalués en fonction du volume ou du poids du produit. Les droits d’accise ad valorem sont calculés selon la valeur du produit.

Pour qu’une structure fiscale atteigne les objectifs des politiques publiques, il est essentiel qu’elle soit simple. C’est la raison pour laquelle les experts de la lutte contre le tabagisme préconisent que soient appliqués aux produits du tabac des droits d’accise spécifiques. Le rapport de l’OMS, reflétant les directives pour l’application de l’article 6 de la Convention-cadre de l’OMS, explique cela du fait qu’ils sont plus faciles à administrer que les droits d’accise ad valorem et permettent de mieux contrôler les écarts de prix.

Selon le Dr. Jha Prabhat, expert de la lutte contre le tabagisme, « les droits d’accise spécifiques sont plus intéressants dans la mesure où ils permettent davantage que des taxes plus génériques d’appliquer aux produits du tabac des prix différents des prix appliqués aux autres produits. Le choix opéré par la plupart des pays à revenu faible de privilégier les taxes ad valorem ou assimilées crée d’importants écarts de prix et encourage les consommateurs à se tourner vers des produits moins chers. »

Toutefois, les droits d’accise spécifiques doivent être majorés régulièrement pour tenir compte de l’inflation. Le « Manuel technique 2010 de l’OMS sur l’administration des taxes prélevées sur le tabac » offre à cet égard une excellente analyse de l’application des droits d’accise en matière de lutte contre le tabagisme.

Augmentation des recettes

Même si cela semble être une évidence, il convient de souligner que le relèvement des taxes sur le tabac entraîne une augmentation du volume des recettes perçues. Deux exemples cités dans le rapport de l’OMS illustrent ce point. En Turquie, la taxe sur les produits du tabac est passée de 58 % à 65 % du prix de détail, le prix des cigarettes a plus que triplé et les recettes provenant des taxes sur les cigarettes ont plus que doublé entre 2005 et 2011. En Afrique du Sud, de 1993 à 2009, toutes les taxes sur les cigarettes ont augmenté pour passer de 32 % à 52 % du prix de détail et le gouvernement a vu multipliées par neuf les recettes provenant des taxes sur le tabac.

Cette augmentation des recettes fiscales s’opère alors même que le nombre de fumeurs se met à diminuer. Une étude menée par la Banque mondiale révèle que « même des augmentations très substantielles des taxes sur les cigarettes entraînent simultanément une diminution de la consommation et un accroissement des recettes fiscales. Cela s’explique entre autres par le fait que, comme les consommateurs toxicomanes ne réagissent que lentement aux hausses de prix, la baisse de la demande n’est pas proportionnelle à l’augmentation des taxes. En outre, les anciens fumeurs consacreront une partie de l’argent ainsi économisé à la consommation d’autres biens qui, eux aussi, font l’objet d’une taxation. Historiquement, une majoration des taxes sur les produits du tabac, qu’elle qu’en ait été l’importance, n’a jamais entraîné de baisse des recettes fiscales générées par les ventes des cigarettes. »

Diminution de la consommation

Le rapport de l’OMS se réfère à de nombreuses études qui expliquent comment une majoration des taxes sur le tabac fait baisser la consommation de produits du tabac, et cite trois exemples : les États-Unis, le Brésil et la Turquie. Aux États-Unis, le prix des cigarettes a augmenté de près de 350 % entre 1990 et 2004, essentiellement en raison de l’augmentation des taxes. Au cours de la même période, le nombre de fumeurs adultes américains a chuté de 33 % et le nombre de cigarettes fumées a diminué de plus de 50 %. Le Brésil a connu un succès similaire : entre 1989 et 2010, le pays a enregistré une baisse d’environ 46 % du taux de tabagisme, principalement grâce à une majoration des taxes. Comme nous l’avons indiqué précédemment, la Turquie a engrangé un volume de recettes plus élevé, et, entre 2008 et 2012, a vu les ventes de tabac baisser de 12 % et la prévalence du tabagisme passer de 31,2 % à 27,1 %.

Un autre exemple est celui de l’Australie qui, en 2012, a adopté une législation relative aux paquets neutres et relevé de 25 % les taxes sur le tabac. Selon un rapport du ministère australien des Finances, on enregistrait dès 2013 une diminution de 11 % de la consommation des produits du tabac frappés de droits d’accise. David Crow, Directeur général de British American Tobacco Australie, déclarait lors d’une audition devant le gouvernement « qu’après une augmentation de 25 % des droits d’accise, les volumes ont baissé d’environ 10,2 %. »

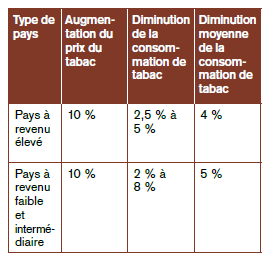

Cette corrélation augmentation des prix/diminution de la consommation se constate de la même manière dans les pays riches et dans les pays pauvres. Toutefois, c’est surtout dans les pays à revenu faible et intermédiaire qu’il existe un fort potentiel d’évolution favorable étant donné que ces pays ont tendance à appliquer des taxes plus faibles sur le tabac et à présenter des taux de tabagisme plus élevés. Le rapport de l’OMS résume comme suit l’étude portant sur les effets d’une majoration des prix du tabac et la différence qui sépare, à cet égard, les pays à revenu élevé des pays à revenu faible et intermédiaire :

On comprend mieux le phénomène du tabagisme si l’on prend en considération les termes d’initiation, de sevrage et d’intensité. Le relèvement des taxes sur le tabac peut avoir des effets positifs sur chacun de ces processus. Nombreuses sont les personnes qui commencent à fumer à l’adolescence. L’application de taxes plus élevées sur les produits du tabac dissuade certains jeunes, ces derniers étant généralement plus sensibles aux prix, notamment en raison d’un revenu disponible plus faible. La majoration des taxes peut également exercer un effet positif sur le sevrage (la personne arrête de fumer) et l’intensité (la personne réduit sa consommation de cigarettes mais continue néanmoins à fumer). Toutefois, augmenter les taxes ne permet pas de vaincre le pouvoir addictif des cigarettes.

Commerce illicite

Des études évaluées par des pairs prouvent qu’une majoration des taxes sur les produits du tabac n’entraîne pas automatiquement une augmentation du commerce illicite de ces derniers. Toutefois, il existe une corrélation entre le commerce illicite des produits du tabac et une absence, totale ou partielle de gouvernance, conjuguée parfois à l’existence de pratiques de corruption. C’est la raison pour laquelle la présence d’administrations douanières efficaces, fiables et au-dessus de tout soupçon est essentielle pour garantir le recouvrement des recettes et promouvoir la santé publique.

Un exemple parmi d’autres est celui du Royaume-Uni. Alors que le prix nominal du paquet doublait pour passer de 3,74 livres sterling en 2000 à 7,23 livres sterling en 2013, la part du marché des cigarettes illicites chutait et passait de 21 % en 2001 à 9 % en 2013. Au cours de cette même période, le Royaume-Uni a enregistré une baisse significative de la consommation de cigarettes. Ce succès a été favorisé par l’adoption et le déploiement par les douanes britanniques d’une stratégie dynamique destinée à lutter contre le commerce illicite des produits du tabac.

L’Australie enregistre également une diminution du commerce illicite des produits du tabac, le pays s’employant aussi, avec des moyens comparables, à continuer à lutter contre le commerce illicite de tabac. Bien que les saisies ne constituent pas un baromètre parfait, il est révélateur que l’on ait constaté une diminution des saisies en termes de volume en tonnes des produits du tabac. Le Dr. Michelle Scollo, expert de la lutte antitabac, et trois coauteurs révèlent, dans un article scientifique de 2015, « que, concernant deux catégories de cigarettes susceptibles de faire l’objet de contrebande, il n’existe pas de preuve en Australie d’une augmentation de la consommation, ni de preuve non plus d’une augmentation des ventes informelles ou d’une consommation accrue de tabac illicite sans marque dénommé ‘chop-chop’. »

Taux de taxation

Quel devrait être le niveau d’imposition des produits du tabac ? Il s’agit là d’une question qui intéresse au plus haut point les décideurs politiques. Les experts de la lutte antitabac s’accordent sur le fait que les taxes sur le tabac devraient être relevées de manière rapide et substantielle afin d’atteindre les objectifs fixés au titre de la santé publique et du recouvrement des recettes fiscales. L’OMS recommande « que les droits d’accise constituent au moins 70 % du prix de détail des produits du tabac et, une fois ce seuil atteint, qu’ils continuent d’être majorés pour être supérieurs à l’inflation et à la croissance du revenu. » Selon le rapport de l’OMS, depuis 2014, 33 pays sont parvenus à augmenter les taxes sur le tabac pour qu’elles constituent 75 % du prix de détail.

Conclusion

Au fur et à mesure qu’un nombre croissant de pays décidera d’adhérer à la FCTC et de majorer les taxes sur les produits du tabac, les gouvernements percevront davantage de recettes et participeront à la diminution de la consommation de tabac. Parce qu’elles sont chargées du recouvrement des taxes sur les produits du tabac, les administrations fiscales et douanières contribuent ainsi de manière essentielle à la santé humaine et à la santé fiscale de leur pays.

En savoir+

www.who.int/tobacco/global_report/2015/en